Метод главных компонент

Новые признаки как проекции

В машинном обучении мы привыкли работать с исходными признаками объекта . Однако часто гораздо полезнее рассматривать не сами значения признаков, а их линейные комбинации. Любую такую комбинацию можно представить как скалярное произведение вектора объекта на некоторый вектор весов :

Рассмотрим примеры того, как линейные комбинации позволяют извлекать смысл из данных:

Средняя оценка: Если — оценки студента по 5 предметам, а , то равен его среднему баллу.

Разница стоимостей: Если — цены акции, а , то характеризует суточное изменение цены.

Суммарная активность: Если — количество действий пользователя в разные �часы суток, скалярное произведение его на покажет общее количество действий за сутки.

Цветовой баланс: В обработке изображений проекция RGB-вектора на позволяет перевести цветной пиксель в яркость (оттенки серого).

Если мы ограничим вектор условием единичной нормы (), то значение проекции на можно находить как скалярное произведение:

Почему так?

Скалярное произведение двух векторов и можно выразить через их длины и косинус угла между ними:

Если мы наложим условие единичной нормы , формула упрощается:

Последнее выражение как раз и равно длине проекции (со знаком, в зависимости от сонаправленности векторов).

Возникает вопрос: какие именно вектора обеспечивают максимальное сохранение информации об исходных данных?

Метод главных компонент (principal component analysis, PCA [1]) решает эту задачу, предлагая последовательно находить направления, вдоль которых данные сохраняют наибольшую изменчивость.

Определение и свойства

Индивидуально каждая -я главная компонента (principal component) определяется как направление , которое обеспечивает максимальную дисперсию проекций данных на него при условии, что этот вектор ортогонален всем ранее найденным компонентам .

Линейная оболочка первых главных компонент образует -мерное подпространство наилучшей аппроксимации. Оно является оптимальным в глобальном смысле: среди всех возможных подпространств размерности именно это подпространство лучше всего описывает структуру исходных данных:

-

максимизируя средний квадрат длин проекций объектов на это подпространство;

-

минимизируя средний квадрат длин ошибок аппроксимации исходных объектов их проекциями.

Метод порождает новое признаковое описание объектов в виде длин проекций объекта на первые главных компонент, компактно и информативно описывающих исходные данные:

Как будет доказано далее, новые признаки обладают �удобными свойствами:

- они являются нескоррелированными;

- вектора значений каждого признака линейно независимы, если ранг матрицы признаков не ниже : .

Это упрощает настройку последующих моделей на этих признаках, делая её более стабильной (см. неустойчивость решения линейной регрессии для линейно-зависимых признаков).

Аналитический вид главных компонент

Как будет показано в следующей главе, главные компоненты представляют собой собственные векторы ковариационной матрицы признаков , где признаки предварительно центрируются относительно их средних значений. При этом каждое соответствующее собственное значение (eigenvalue) характеризует величину дисперсии (информативности), сосредоточенной вдоль соответствующей компоненты .

Алгоритм применения

Процедура применения PCA на практике выглядит следующим образом:

- Центрирование данных:

- Вычисление ковариационной матрицы (которая будет вещественной и симметричной) и её спектральное разложение [2]:

- Переход к новым признакам:

где — матрица, составленная из первых столбцов матрицы собственных векторов , отвечающих максимальным собственным значениям . Вектора и будут первыми главными компонентами.

При этом собственные значения описывают количество информации, которое соответствующие компоненты по отдельности описывают в исходных данных.

Если требуется получить вектор аппроксимации , извлекаемый по первым главным компонентам исходного вектора , это можно сделать, вернувшись из базиса главных компонент в исходное признаковое пространство по следующей формуле:

Это может быть полезным, например, для в задачах фильтрации данных от шума:

-

данные представляются в компактном маломерном пространстве

-

данные восстанавливаются по этому сжатому представлению

Очевидно, при таком преобразовании будут восстановлены лишь самые основные зависимости, а шум - отфильтрован.

Применение метода на практике

Метод главных компонент (principal component analysis, PCA) находит широкое применение в анализе данных, когда необходимо упростить структуру признакового пространства, максимально сохранив при этом исходную ин�формацию.

Рассмотрим основные способы его использования:

-

Визуализация данных: При или многомерные объекты можно отобразить на плоскости или в пространстве. Это позволяет визуализировать многомерные данные, увидеть на них кластерную структуру, аномалии и общие закономерности.

При решении задачи классификации информативно отображать полученные точки разными цветами, отвечающими разным классам.

-

Сжатие данных: Метод позволяет хранить основную информацию о многомерных объектах, используя небольшое число признаков.

Например, в методе Eigenfaces [3] изображения человеческих лиц компактно представляются в виде линейной комбинации небольшого числа «эталонных» лиц наподобие того, как детальный фоторобот лица составляется всего по нескольким характеристикам.

-

Фильтрация шума (noise filtering): Если предположить, что компоненты с очень малыми собственными числами описывают лишь случайные флуктуации в данных, то представляя объекты как комбинацию только первых самых значимых главных компонент мы получим версии объектов, очищенные от шума.

-

Предварительная обработка: Метод главных компонент часто используется перед применением регрессионных моделей или нейросетей. Он решает проблему мультиколлинеарности признаков (ситуации, когда признаки сильно коррелируют друг с другом), приводящей к неустойчивости настройки весов модели.

-

Компактное информативное описание: Вместо исходного многомерного описания данных, которое часто бывает избыточным, метод генерирует компактное информативное описание данных, которое легче обрабатывать последующими алгоритмами. При этом, настраивая число используемых компонент , можно эффективно управлять степенью переобучения модели: уменьшение снижает эффективную сложность модели, ограничивая её способность «подстраиваться» под шум в данных.

Предварительная подготовка признаков

Перед применением метода главных компонент крайне важно выполнить стандартизацию (standardization) признаков, включающую центрирование и приведение признаков признаков к одному масштабу.

Это важно по следующим причинам:

-

Если не провести центрирование (вычитание глобального среднего значения из каждого объекта), первая главная компонента будет соответствовать не направлению изменения в данных, а лишь на вектор, направленный из начала координат к центру облака точек, представляющих объекты в пространстве.

-

Если один признак имеет большой диапазон принимаемых значений, а другой — низкий, то метод будет смещён в направлении первого признака только из-за разницы в масштабе.

Вычислительная сложность

Алгоритм состоит из трёх основных этапов: стандартизация признаков, расчёт ковариационной матрицы и поиск её собственных векторов.

Сложность нахождения всех собственных векторов и собственных чисел матрицы размера равна .

Главные компоненты можно также найти из сингулярного разложения (singular value decomposition, SVD [4]) матрицы данных .

На практике нас чаще всего интересует не полное разложение, а нахождение только первых главных компонент. В этом случае их можно вычислить существенно быстрее с использованием степенного метода (power method) .

Оценка числа главных компонент

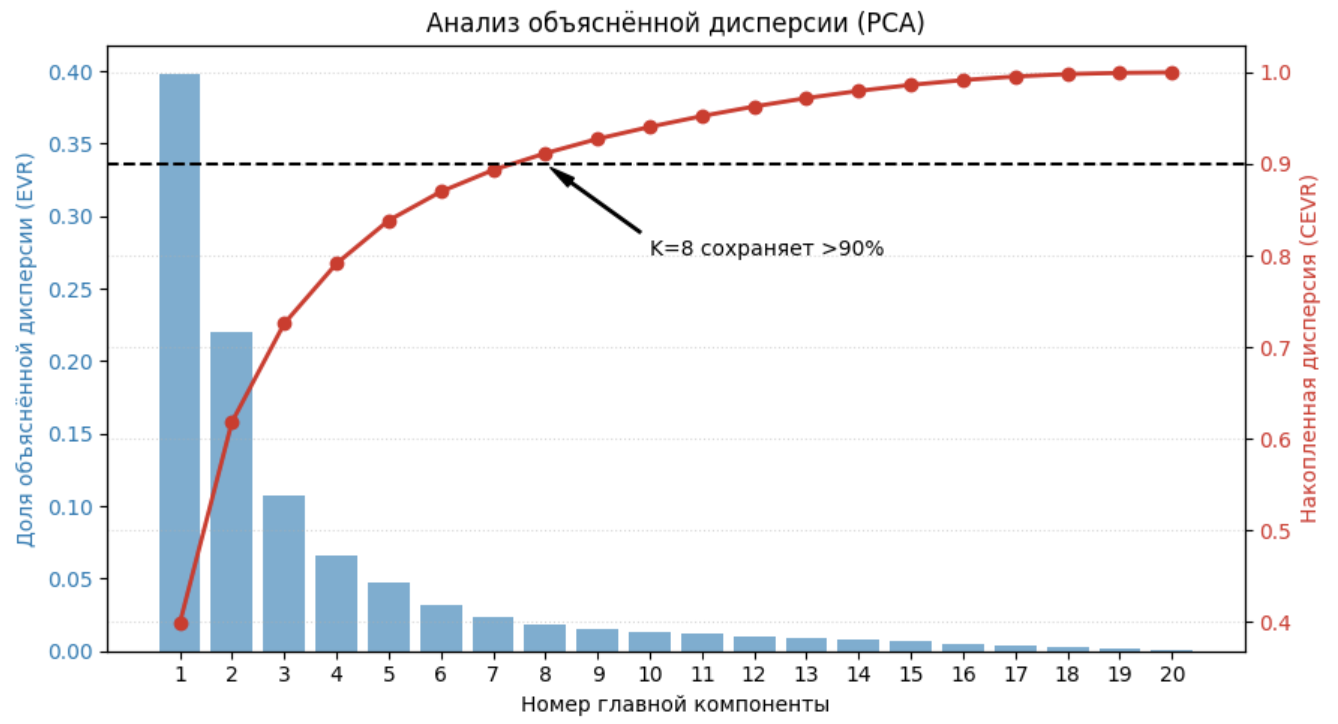

Для оценки информативности выбранных направлений (компонент) и определения их оптимального количества используют два к�лючевых показателя: индивидуальную и накопленную доли объяснённой дисперсии.

Доля объяснённой дисперсии

Доля объяснённой дисперсии (Explained Variance Ratio, EVR) для -й компоненты показывает, какую часть суммарного разброса (изменчивости) данных описывает именно это направление:

На практике строят график зависимости доли объяснённой диспер�сии от номера компоненты, по которому подбирают, какое число главных компонент использовать. Для этого отбрасываются все компоненты, у которых доля объяснённой дисперсии оказалась ниже порога.

Накопленная доля объяснённой дисперсии

Накопленная доля объяснённой дисперсии (Cumulative Explained Variance Ratio, CEVR) характеризует суммарную информативность первых выбранных главных компонент:

Данная величина монотонно возрастает с увеличением и достигает 1, когда число компонент становится равным исходной размерности признакового пространства .

Эта величина также используется для подбора числа главных компонент: задают порог (обычно 0.9, 0.95 или 0.99), а далее выбирают минимальное число первых главных компонент, которые сохраняют заданную долю объяснённой дисперсии.

В последующих главах будут

-

аналитически выведены главные компоненты;

-

доказаны свойства проекций на главные компоненты;

-

показана глобальная оптимальность первых главных компонент.

Поскольку данные описываются конечной выборкой объектов , то операции математического ожидания и дисперсии в этих главах следует понимать в конечном пространстве исходов этой выборки, т.е. как выборочное среднее и выборочную дисперсию.

Литература

- Pearson K. LIII. On lines and planes of closest fit to systems of points in space //The London, Edinburgh, and Dublin philosophical magazine and journal of science. – 1901. – Т. 2. – №. 11. – С. 559-572.

- Википедия: спектральное разложение матрицы.

- Wikipedia: Eigenface.

- Wikipedia: Singular value decomposition.